由浙江石油化工交易中心孙彬哲整理

一、供应链管理定义

供应链管理,指使供应链运作达到最优化,以最少的成本,令供应链从采购开始,到满足最终客户的所有过程。供应链管理通过协调企业内外资源来共同满足消费者需求。当我们把供应链上各环节的企业看作为一个虚拟企业同盟,把仁义企业看作为这个虚拟企业同盟中的一个部门时,同盟的内部管理就是供应链管理。只不过同盟的组成是动态的,根据市场需要随时在发生变化。

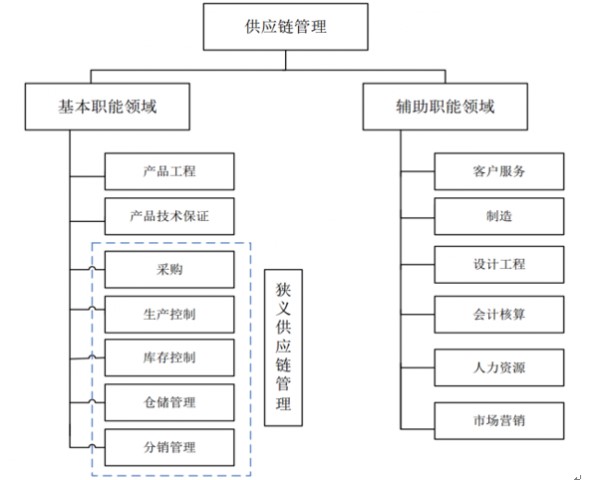

供应链管理构成图如下:

二、供应链管理原则及目标

供应链管理一共有七大原则:根据客户所需的服务特性来划分客户群;根据客户需求和企业可获利情况设计企业的后勤网络;倾听市场的需求信息,设计更贴近客户的产品;时间延迟;策略性的确定货源和采购与供应商建立双赢的合作策略;在整个供应链领域建立信息系统;建立整个供应链的效绩考核准则等。

供应链管理可以帮助实现思想目标:1)缩短现金周转时间。2)降低企业面临的风险。3)实现盈利增长。4)提供可预测收入。

三、我国供应链管理发展现状

随着我国经济结构调整的深入,对企业节能减排的要求更加严格,企业只能通过强化环境保护的自我约束机制,来降低产品和生产过程相关的环境污染所带来的生产经营风险。绿色供应链管理能使整个供应链的资源消耗和环境副作用降至最小,并能有效满足日益增长的绿色消费需求,从而提高供应链的竞争力。

《我国供应链管理行业市场前瞻与投资战略规划分析报告前瞻》数据显示2010年,全球供应链管理软件市场恢复两位数增长,总收入达到68亿美元,较之前一年增长10%。在全球供应链管理服务市场上,包括企业内部运营、企业服务、供应链管理在内的全球业务流程外包市场规模在2009年达到了1719亿美元,其中,企业服务外包约占42%;运营外包占23%;供应链管理约占35%,供应链管理规模达到596.83亿美元。

在中国,2010年供应链管理软件市场增长了34.4%,收入达到1.56亿美元。国内供应链管理行业发展较晚,现处于发展阶段,潜力较大。相对而言,境内供应链管理企业由于更贴近境内企业和国内市场,掌握境内丰富的供应商、生产商和客户资源,在国内供应链市场中一直占据着主导地位。另外,供应链管理行业的国内地区分布中,全国80%以上的供应链管理企业总部均在深圳。

四、石化供应链管理行业监管体制及政策

供应链管理行业主要受到国家发改委和工信部的管理,其中国家发改委主要负责拟订现代物流业发展战略和规划,协调流通体制改革中的重大问题;工信部主要负责规划石化能源行业战略问题,规范化工行业发展以及促进传统化工转型发展。另外,还有中国物流与采购联合会,它是经政府批准设立的物流与采购行业综合性社团组织,主要担负物流行业自律只能,负责组织实施行业调查和统计,提出行业发展规划、产业政策及经济立法建议,参与商品流通与物流方面国家标准和行业标准的制定及修订等。

供应链管理行业的服务领域涉及特定管制行业的,则需要取得相关行业的准入许可。因此石化能源大宗商品供应链管理行业中的企业需要取得《危险化学品经营许可证》和《非药品类易制毒化学品经营备案证明》等资质证书。

石化能源大宗商品供应链管理行业属于新兴的服务行业,目前尚无专门针对该行业的政策,但我国针对石化能源行业以及供应链管理行业指定并实施了一系列具有针对性的规范管理办法和产业政策,如工信部2011年12月13日发布的《石化和化学工业“十二五”发展规划》、国务院2012年12月1日发布的《服务业发展“十二五”规划》、2014年6月7日发布的《能源发展战略行动计划(2014-2020年)》、2014年7月28日发布的《关于加快发展生产性服务业促进产业结构调整升级的指导意见》、2014年9月12日发布的《物流业发展中长期规划(2014-2020年)》等。

五、石化行业及供应链管理行业规模

供应链管理服务行业与所服务行业的交易总规模息息相关。专注于石化能源大宗商品的供应链管理服务,其与石化行业、能源行业的发展密不可分。目前我国石化行业稳步推进转型升级,积极化解产能过剩,生产稳步增长,市场供需总体稳定。具体石化市场规模如下:

供应链管理服务行业规模自2010年来,支出迅速增长,2014年达到13,386亿美元,年均复合增长率达13.21%。我国物流及供应链成本占GDP的比重为15%左右,市场潜力较大。根据前瞻产业研究院的预测,如下图:

六、行业风险

1. 传统观念约束

目前我国物流及供应链管理的社会化、市场化程度也很低。中国很多企业仍然保持着“大而全”、“小而全”的经营组织方式,从原材料采购到产品销售过程中的一系列物流及供应链活动主要依靠企业内部组织的自我服务完成,这种以自我服务为主的物流及供应链管理服务活动模式在很大程度上限制和延迟了工商企业对高效率的专业化、社会化物流及供应链管理服务需求的产生和发展。

2. 管理体制不完善

现代物流及供应链管理的发展,要求打破传统的行业与区域限制,建立一个统一、开放、竞争有序的大市场。但是目前我国现代物流及供应链管理服务行业刚刚起步,因此市场管理与行业管理尚未理顺。在多头管理、分段管理的体制下,政策法规相互之间会存在矛盾且难以协调,这在相当程度上影响和制约了现代物流及供应链管理服务行业的发展。从各地看,地区物流及供应链管理发展呈现出明显部门化、区域化特征,工业、商业、物资、交通等各自为政,相互协调性差,造成了资源浪费。

3. 外部贸易环境波动风险

稳定的石化能源产品贸易环境是企业核心业务赖以生存的基础。但是近年来,我国石化行业在经历多年的高速发展以后,已经进入了缓慢的发展阶段。当前面临着产能过剩、环保要求提高、新能源等替代产品出现的多重困境,同时大宗商品价格波动频繁,这会给石化与能源行业的市场带来不小的冲击,从而给依托石化能源商品交易的供应链管理企业的业务发展带来不确定性的影响。

4. 资金风险

供应链管理企业为客户提供的是包括物流、商流、资金流、信息流和工作流在内的一体化解决方案,一次在提供供应链管理服务过程中在货物购销、税款缴纳环节等刚面存在代为垫付的情形,这就需要企业在日常运营当中具备较强的资金实力和融资实力,因此企业将面临较大的资金风险。

七、行业竞争

1. 竞争格局

行业市场竞争相对分散,目前在我国供应链管理行业尚处于导入期,大部分企业已经逐渐认识到供应链管理的价值,但真正付诸实施的却相对偏少。供应链管理行业的发展取决于供应链上的各节点企业接受供应链管理理念的进程。我国企业整体供应链管理水平还比较落后,根据IBM商业价值研究院的调查,半数以上在中国运营的公司平均订单交付周期超过20天,是大多数发达国家公司的4倍以上。

行业相对分割,作为专业的供应链管理服务商,其供应链管理效率高低不仅仅取决于对供应链管理流程的熟练、高效操作,还需要对所服务领域的整条供应链上的企业生态及行业发展动态有精确地理解,从而能够为行业内的企业提供贴身的供应链管理解决方案并能够控制风险。不同行业的供应链特征差异导致目前大多数专业供应链管理服务商均是集中服务于一个或少数几个行业,鲜有供应链管理服务商同时服务众多领域。

2. 行业中竞争企业

对于国外供应链管理行业的主要企业而言,由于其巨头业务发展相对成熟,并且其供应商、生产厂商和客户大多为各领域内的国际领先企业和跨国公司,在运作模式、管理经验以及拥有的供应商和客户资源方面较国内供应链管理企业均有一定有事,因而在国际市场上占据主导地位。代表企业有英迈国际、香港丰利等。

对于国内供应链管理的主要企业而言,国内行业起步较晚,与国际巨头相比企业规模较小,但根据中国企业具体情况,整合中小型企业可能成为国内供应链管理的重点,国内供应链管理服务企业依旧具有很大的发展空间。

Copyright (C) 2025浙江国际油气交易中心有限公司 版权所有

ICP证:浙ICP备16044981号-2

![]()

![]() 浙公网安备 33099802000425号

浙公网安备 33099802000425号