临近春节,国内各地甲醇市场交投趋少,运输停滞,逐步有价无市,而节后市场危机重重,难涨易跌。

价格基数过高商品熊市或开启

2016年底大宗商品的大涨,为我们带来了一个涨势喜人的市场,但同时也带来另一个问题,那就是春节过后,大多数商品将面临一个较高的价格基数。众所周知,2016年底的商品价格大涨虽有其必然性,但也不能否认,在国际经济整体低迷,国内需求并未大幅增长之际,此次大宗商品市场的上涨有太多的偶然成分。

虽说一年之计在于春,但春季为我国大宗商品市场的传统需求淡季,2017年的春天,大多数商品将面临一个库存累积,价格高企,但需求下滑的局面。在基础原材料价格并未大幅上涨之际,一个如此高的价格基数,整个大宗商品市场都将面临一个难涨易跌的局面,大宗商品市场的熊市或就此开启。

作为国际上三大基础化工原料之一,甲醇的价格更是处在几十个月以来的高位,在近期各个商品纷纷回调之际,甲醇并未大幅下跌,是相对坚挺的品种之一,但这主要为运输和市场不平衡因素造成,所以节后面临极大的价格下行压力。

供应增加 需求下滑

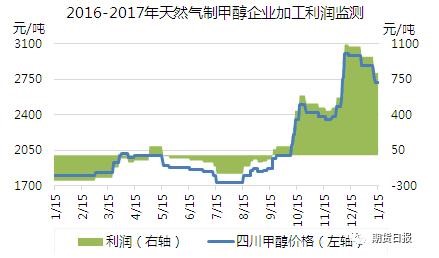

今年高企的甲醇价格,已经令几乎所有甲醇企业都能取得丰厚的利润,据中宇资讯监测,自10月份以来,无论是煤制还是天然气制甲醇企业,其平均利润都在500元/吨以上,2016年12月,其利润更是达到了创纪录的1000元/吨。这是自中宇资讯开始监测企业利润以来的最高值!截止目前,国内大多数煤制甲醇企业的利润仍在600元/吨及以上,天然气制甲醇企业的利润则在800元/吨左右。

如此丰厚的利润刺激了之前因种种原因无法生产的企业重启,尤其西南、西北地区的天然气制甲醇装置,有条件的已在春节前重启,部分装置或在春节期间重启,截止目前,较去年同期已多开4套总计228万吨/年的装置,还有4套总计150万吨/年的装置在准备重启之中。

与甲醇企业大规模重启生产对应的则是需求端的大幅下滑。仅沿海地区,便近期检修了连云港(行情5.24 +1.95%,买入)盛虹80万吨/年MTO装置,以及1月23日起将要检修的浙江兴兴69万/吨MTO装置,其甲醇需求量减少45万吨左右。如果再算上负荷降低至峰值七成左右的几套MTO装置,仅沿海MTO装置在近期的需求下滑就达60万吨左右。而这种需求的减少将延续至2月下旬甚至3月。

需求的下滑还体现在传统下游,众所周知,甲醛是在春节前后及春季需求最弱的时间段,此时的开工仅为全年均值的四分之一左右。作为目前世界上甲醇的第一大下游,这种情况是全世界都面临的问题。也就是说,在1-2月份,全世界的甲醛需求,都将是年内的最低状态。当然,传统下游需求的下滑不是意外减量,是一个周期性的阶段状态,但正好赶在供应大幅增加之际,不免会雪上加霜。

节后下游开工积极性不高

与甲醇当前面对丰厚利润不同的是,当前甲醇的主要下游都处在薄利甚至亏损的状态。在国内,甲醇最大的下游为甲醇制烯烃,而外采型甲醇制丙烯(MTP)目前已全部停产,其亏损约为,产一吨丙烯,赔一吨甲醇。而甲醇制烯烃(MTO)装置也处在严重的亏损之中,部分已经降低负荷外采烯烃维持下游运转,部分则干脆停车检修待市。沿海及内地甲醇制烯烃装置的需求弱势或将要一直维持,直至利润窗口再度开启。

节后二甲醚市场的需求将是最大的变数,当前部分地区二甲醚的成本甚至已经超过了液化气,其利润也因为甲醇价格的高企而大幅下滑,甚至亏损,节后,如果液化气市场不能取得上涨,二甲醚需求将大幅下滑。

对于甲醇的其他传统下游,MTBE、DMF、甲烷氯化物等,其利润也都因为甲醇价格的走高而大幅萎缩,而节后并不是这些产品的需求旺季,开工率提升可能性偏低。

甲醛作为国内甲醇的第二大下游,利润一直较为稳定,基本不存在因为利润问题而开工下滑,影响其开工的主要因素为季节性的下游需求。春季为甲醛传统的需求淡季,需求增长的可能性,不大。

总体来看,需求欠佳、利润下滑,节后甲醇大多数下游的开工积极性因种种因素影响而不高,且这一情况将要维持一段时间。部分亏损及利润较差装置停产的时间或更长一点。

价格处相对高位市场将难涨易跌

在原料价格相对稳定,价格相对高位,利润丰厚,而下游受甲醇价格偏高开工下滑之际,节后甲醇市场上涨的难度远大于走跌。尤其甲醇可以下滑的空间较大,就甲醇相关化工品期货价格而言,当前PP、PE已震荡回落至16年11月初价位;相关原料煤炭已回落至16年9月底价格,唯独甲醇依旧处于16年12月份的相对高位。这就确定了甲醇拥有极大的下行空间及可能,而高位再度上行的动力已严重不足。

综上,节后甲醇市场面临供应增加、需求下滑,且在节后一个月左右的时间才能得到有效的缓解,且当前甲醇价格一直处于相对的高位,利润与相关下游相比严重偏高,价格将面临极大的下行压力,难涨易跌,提醒交易者需防范暴跌风险,合理、理性操作。

Copyright (C) 2025浙江国际油气交易中心有限公司 版权所有

ICP证:浙ICP备16044981号-2

![]()

![]() 浙公网安备 33099802000425号

浙公网安备 33099802000425号